In hoeverre heeft de huidige rentestand invloed op de Amsterdamse huizenmarkt?

De Amsterdamse woningmarkt staat momenteel voor verschillende uitdagingen. De afgelopen jaren heeft de prijs van een huis in Amsterdam flink in de lift gezeten. Eigenaren van een huis in Amsterdam hadden het gevoel alsof zij goud in handen hadden. Zij hadden dan ook geen enkele reden om de woning te verkopen. De woningen die te koop werden aangeboden waren dan ook niet voor iedereen financieel haalbaar. Op deze ontwikkeling heeft de regering geacteerd en maatregelen getroffen. Zelfbewoningsplicht, daling in het eigenwoningforfait en minder hypotheekrenteaftrek. Dit alles zorgt, samen met de dreigende situatie is Oost-Europa én nu dan ook de stijgende rente, voor een stagnatie (en zelfs een daling) van de huizenprijzen.

Hoe de stijgende rente de huizenmarkt beïnvloedt

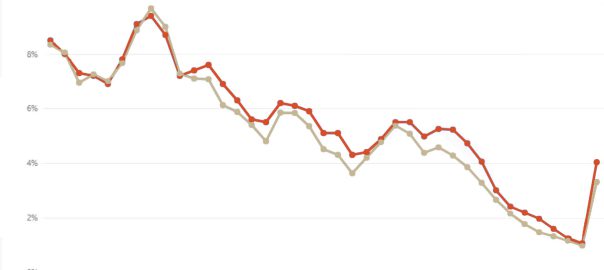

Nu de ECB de rente heeft verhoogt is het belangrijk dat zowel consumenten als investeerders de mogelijke gevolgen voor de markt begrijpen. Hogere rentetarieven kunnen leiden tot hogere rentelasten voor consumenten, waardoor de het besteedbaar inkomen van een gemiddeld huishouden krimpt. Voor bedrijven kunnen de hogere rentetarieven de kosten van lenen verhogen en investeringen in uitbreiding of nieuwe projecten afremmen.

Aan de andere kant kan een hogere rente duiden op een sterke economie met een lage werkloosheid en een stabiele inflatie, wat leidt tot algemeen marktvertrouwen en groei. Echter is dit momenteel niet het geval. Het huidige beleid van de ECB staat lijnrecht tegenover het beleid dat de afgelopen jaren is gevoerd door de ECB

Het is belangrijk voor particulieren om veranderingen in de rente nauwlettend in de gaten te houden. Voornamelijk voor starters op de huizenmarkt. Zoals altijd kan het advies van een financieel adviseur uitkomst bieden bij eventuele verschuivingen in de markt. Inzicht in de manier waarop stijgende rentevoet de markt beïnvloedt helpt bij het nemen van belangrijke financiële beslissingen zoals het kopen van een huis. Meer informatie over de markt vindt op u de Amsterdamse huizenmarkt pagina.

De mogelijke gevolgen van een stijgende rente voor huizenbezitters en huurders in Amsterdam

In Amsterdam, zoals in veel delen van de wereld, speelt de rente een belangrijke rol bij het bepalen van het aankopen van een woning. Stijgt de rente dan heeft dit direct invloed op de hypotheeklasten en huurprijzen voor huurders. Deze stijging kan een domino-effect hebben op de lokale economie. Zoals al eerder aangegeven wordt het gemiddeld besteedbaar inkomen per huishouden minder naarmate de rente stijgt. Een gemiddeld gezin heeft minder te besteden na aftrek van de vaste lasten en stelt daarom kostbare aanschaffingen uit.

Bovendien zorgt een hoge rentestand er voor dat het maximaal te lenen bedrag afneemt. Op basis van het gezamenlijke inkomen wordt bepaald hoeveel een huishouden maximaal kan terugbetalen. Dit bestaat uit een deel rente en een deel aflossing. Stijgt de rentestand dan wordt het deel rente groter zorgt er voor dat er minder kan worden afgelost. Echter is de totale som van de aflossingen het bedrag dat maximaal kan worden geleend.

Hoe wij als makelaar de huidige markt ervaren

Als makelaar zien en voelen wij dat er onzekerheid is ontstaan over hoe de markt zich gaat ontwikkelen. Waar in december van 2021 nog het laagste aantal huizen ooit te koop stond, staan er een jaar later weer meer dan 4.000 te koop. Ook werd gedacht dat er geen rem zat op de Amsterdamse huizenprijzen. Toch zien en voelen we een lichte onzekerheid ontstaan in de markt. De vraag laat voor het eerst in een lange tijd een zichtbare daling zien, en het aanbod blijft doorstijgen. Deze ontwikkelingen kunnen zorgen voor een daling van de huizenprijzen.

Zit u momenteel met vragen of twijfelt u over een beslissing? Neem vrijblijvend contact met ons op en we gaan graag met u in gesprek.